Podobno podróżnicy dzielą się na tych, który zawsze się ubezpieczają oraz na tych, którzy… będą się ubezpieczać po pierwszym poważniejszym wypadku, jaki ich spotka. Czy faktycznie warto posiadać polisę przed wyjazdem? Z czym się to wiąże? Przed czym chroni posiadanie ubezpieczenia turystycznego? Postaramy się odpowiedzieć na najważniejsze pytania.

* * *

Czym jest ubezpieczenie podróżne?

Najkrócej ujmując: Twoją polisą bezpieczeństwa, gwarantującą spokojną podróż. To naprawdę duży komfort – świadomość, że w przypadku wystąpienia niespodziewanych problemów zdrowotnych (czego oczywiście nikomu nie życzymy) nie zostaniemy skazani tylko na siebie.

Czy naprawdę potrzebuję polisy?

Odpowiedz sobie na pytanie: czy jesteś pewny, że podczas twojego wymarzonego wyjazdu nic się nie stanie? Choroba nie wybiera: może dopaść podczas zwiedzania Barcelony, Brukseli, ale także w trakcie eksploracji Budżumbury w afrykańskim Burundi.

Nie tylko o chorobie mowa – nieszczęśliwy wypadek może się przytrafić każdemu podróżnikowi. Nie mówiąc o tym, że sam możesz być sprawcą czyjegoś nieszczęścia: potrącisz kogoś lub coś zniszczysz. Bez polisy turystycznej z ubezpieczeniem odpowiedzialności cywilnej, możesz mieć spore kłopoty.

Okej, ale mówimy tylko o zdrowiu i wypadkach?

Nie, polisy turystyczne to spory temat. Nie ogranicza się tylko i wyłącznie do kosztów leczenia i transportu medycznego. W ich skład może wchodzić także assistance (może na przykład będziesz zmuszony skorzystać z potrzeby prawnika)?

Mówimy także o ubezpieczeniu swojego bagażu, NNW czy nawet pomocy lingwistycznej, jeżeli nie znasz dobrze miejscowego języka, a sytuacja wymaga, abyś skorzystał z usług tłumacza. Utrata dokumentów również nie jest rzeczą, która przydarza się tylko sporadycznie.

Ale czy to naprawdę konieczne? Może jednak to tylko zbędny wydatek?

Oceń sam. Polacy coraz częściej decydują się na zakup ubezpieczenia turystycznego. Badania Blue Media z ubiegłego roku pokazują, że blisko połowa naszych rodaków decyduje się na takie zabezpieczenie swojego wyjazdu.

W porządku, chcę kupić ubezpieczenie turystyczne. Jak mogę to zrobić?

Jest wiele dróg i wiele towarzystw ubezpieczeniowych. Możesz to zrobić przez internet, możesz tradycyjnie. Na polskim rynku funkcjonują firmy, oferujące najrozmaitsze pakiety ubezpieczeniowe, jak również porównujące poszczególne oferty. To świetna opcja, ponieważ możesz mieć pełen przegląd wielu możliwości, pakietów, cen.

Wszystko jest kwestią dopasowania do twoich potrzeb. W końcu to ty najlepiej wiesz, gdzie chcesz jechać i przed czym chciałbyś się ochronić.

Fot. Daxiao Productions, shutterstock

Muszę to zrobić na etapie planowania podróży? Czy mogę czekać z kupnem ubezpieczenia do ostatniej chwili?

Polacy lubią ubezpieczać się „last minute” 58 proc. naszych rodaków robi to 2-7 dni przed wyjazdem, 12 proc. w terminie 8-14 dni przed planowaną podróżą. Są i tacy, którzy szukają ubezpieczenia nawet dzień przed swoim wyjazdem – robi tak blisko 8 proc. Polaków.

A gdybym chciał się ubezpieczyć dopiero w dniu podróży?

Możesz to zrobić. I nie będziesz jedyną osobą, która tak postępuje – 0,5 proc. respondentów Blue Media przyznało się do tego, iż ubezpieczenie jest praktycznie ostatnią rzeczą, którą zakupują tuż przed wyjazdem. Często przypominamy sobie o tym, gdy jesteśmy już spakowani i gotowi do podróży.

Jednakże rekomendujemy (jako załoga Fly4free.pl, z praktycznego punktu widzenia), aby nie zwlekać z tym na ostatnią sekundę.

Super, czyli wykupuję ubezpieczenie i już nic więcej mnie nie obchodzi?

Nie, nie jest aż tak różowo. Polisa turystyczna nie chroni przed wszystkim. Każda polisa (niezależnie od tego, kiedy i gdzie ją kupisz) posiada szereg zastrzeżeń. Czym są? To sytuacje, które nie są objęte polisą – w przypadku ich wystąpienia, nie otrzymasz pieniędzy od ubezpieczyciela, nie będziesz mógł także liczyć na jego pomoc.

Czy to jakieś straszne obostrzenia?

Nie do końca. Polisa z reguły nie pokryje kosztów twojego leczenia, jeżeli przytrafił ci się wypadek, gdy byłeś pod wpływem narkotyków lub alkoholu. Podobnie w przypadku, jeżeli dotyczy choroby przewlekłej (choć nie do końca, za chwilę do tego wrócimy).

Jeżeli jedziesz do krajów położonych w Afryce czy Azji, gdzie wymagane są obowiązkowe szczepienia – i przed wyjazdem ich nie wykonasz – to w przypadku, gdy dopadnie cię choroba, przed którą owo szczepienie miało chronić, polisa ci nie pomoże. Podobnie z krajami, gdzie trwają różne epidemie, lub trwa wojna (a ty, mimo zaleceń polskiego Ministerstwa Spraw Zagranicznych, właśnie się tam wybrałeś).

Większość sportów ekstremalnych również jest wyłączona z takich polis – wymagają specjalnych ubezpieczeń, które są… no cóż… droższe.

Widzisz, uprawiam sporty, jeżdżę na nartach, nurkuję, chodzę po górach. To także sporty ekstremalne?

U większości ubezpieczycieli tak. Pamiętaj, że chodzenie po górach może być zakwalifikowane jako taki właśnie sport. Jeżeli (odpukać) miałbyś wypadek w Tatrach – pomoże ci Tatrzańskie Ochotnicze Pogotowie Ratunkowe, nie pytając czy masz polisę. Ale taka sama sytuacja już po słowackiej stronie Tatr będzie skutkować słonym rachunkiem do zapłacenia, jeżeli nie masz wykupionego specjalnego ubezpieczenia.

Warto bardzo uważnie czytać OWU (ogólne warunki ubezpieczenia) w przypadku tego typu wyjazdów. Jeden z naszych czytelników (nagrodzony za swoją relację z Grenlandii zaszczytnym mianem Relacji Roku Fly4free, >> czytaliście ją?) miał nieszczęśliwy wypadek 3 miesiące temu właśnie na Grenlandii. I mimo posiadania ubezpieczenia, miał solidne problemy – ponieważ jego wyjazd został przez ubezpieczyciela zakwalifikowany zupełnie inaczej niż to, co obejmowała polisa.

Fot. My Good Images, shutterstock

W górach potrzebuję dedykowanej polisy?

Ważne jest to, aby warunki twojego ubezpieczenia obejmowały pokrycie kosztów ratownictwa i poszukiwania.

A co z jazdą na rowerze?

To także może być niekiedy podciągnięte pod sport ekstremalny. Tutaj poszczególne oferty mocno się między sobą różnią. Musisz to sprawdzić na etapie wyboru polisy.

Planuję kolejny wyjazd, zwykły urlop, żadne tam sporty ekstremalne. Może jednak nie muszę się ubezpieczać?

Zdajesz sobie sprawę z tego, że wezwanie karetki może kosztować osobę nieubezpieczoną nawet 2500 PLN? A dzień pobytu w szpitalu poza granicami Polski to koszty, które mogą przekroczyć 10 tys. PLN? Mówimy tutaj o naprawdę dużych kwotach. Nie wierzysz?

Transport lotniczy z Austrii (powiedzmy, że miałeś wypadek na stoku i wymagasz sprowadzenia do polskiego szpitala) to blisko 17 tys. PLN. Coś ci się stało w Grecji i musisz być przetransportowany do Polski w pozycji leżącej w asyście lekarza? Przygotuj portfel na wydatek rzędu 40 tys. PLN! Na pewno chcesz ryzykować? Cóż, to twój wybór…

Fot. Africa rising, shutterstock

Właśnie, wybór. Lubię poczytać opinie innych osób, które mają podobne pytania lub wątpliwości. Macie gdzieś na Fly4free taki poradnik?

Istną kopalnią przydatnych informacji i praktycznych podpowiedzi dotyczących ubezpieczeń podróżnych jest specjalny wątek na naszym Forum Fly4free.pl (blisko 1100 wpisów naszych czytelników i forumowiczów!). Zachęcamy do zapoznania się z nim.

Wspominaliście coś o chorobach przewlekłych…

Tak, to ważna sprawa. Jeżeli regularnie zażywasz leki, jesteś chory na astmę, masz nowotwór, jesteś cukrzykiem (lub masz zdiagnozowaną dowolną inną chorobę przewlekłą i pozostajesz pod stałą opieką lekarza), również możesz się ubezpieczyć. Niestety, z reguły takie ubezpieczenie turystyczne będzie droższe od „normalnego” – a sam ubezpieczyciel może poprosić o wgląd w twoją dokumentację medyczną.

Po co? Aby sprawdzić, czy aby na pewno to, co powiedziałeś o swojej chorobie i swoim stanie zdrowia, jest zgodne ze stanem faktycznym.

Kolega wspominał, że ma kartę EKUZ i to mu wystarcza podczas podróży po całej Europie…

Wyprowadź kolegę z błędu. Europejska Karta Ubezpieczenia Zdrowotnego (którą możesz uzyskać w NFZ) obejmuje tylko świadczenia, które mógłbyś uzyskać nieodpłatnie na terenie danego kraju. Dodatkowo, nie mówimy tutaj o całej Europie, a o obszarze Unii Europejskiej, powiększonym o Islandię, Liechtenstein, Norwegię i Szwajcarię.

Prosimy, nie myl tego z ubezpieczeniem podróżnym. EKUZ działa zupełnie inaczej. Jeśli przytrafi ci się problem, w wyniku którego będziesz musiał w Portugalii czy Grecji udać się do lekarza (a następnie kupić leki) – to wszystko opłacasz z własnej kieszeni! Dopiero po powrocie możesz ubiegać się o refundację tych kosztów. Podobnie jest z pobytem w szpitalu i skomplikowanymi zabiegami.

Napiszmy to wprost: EKUZ sprowadza się tak naprawdę do dostępu do publicznej służby zdrowia w krajach UE i EFTA. Zapomnij o zwrocie kosztów wizyty u specjalisty lub badań.

Warto pamiętać, że EKUZ nie pokryje także kosztów transportu medycznego, o których wspominaliśmy przed chwilą, prezentując wysokie kwoty…

Fot. hxdbzxy, shutterstock

Wspominaliście o odpowiedzialności cywilnej. O co chodzi?

Tak, to twoja poduszka bezpieczeństwa w przypadku, kiedy to z twojej winy komuś coś się stało. Co wtedy zrobić, posiadając wykupione OC w ramach swojej polisy turystycznej? Działanie jest proste: przekazujesz poszkodowanym kontakt do swojego ubezpieczyciela. I to on będzie dalej działać, rozwiązując daną sprawę.

A czym się różni polisa turystyczna obejmująca wyjazd do Czech i na przykład wyjazd do Namibii?

Cóż, głównie ceną. Firmy ubezpieczeniowe kalkulują stawkę, którą będziesz musiał zapłacić, w oparciu o wiele czynników. Jednym z nich jest długość pobytu, innym jest poziom bezpieczeństwa i dostępu do opieki medycznej w danym kraju (oraz koszty uzyskania takiej pomocy).

Niebagatelny wpływ na koszt polisy ma suma, do której ubezpieczyciel będzie pokrywał koszty leczenia.

Dużo latam samolotami, pewnie tak samo jak wy. Czy odwołane loty również wchodzą w zakres takiej polisy turystycznej?

To zależy. Część towarzystw posiada możliwość wykupienia opcji, dotyczącej takich właśnie zdarzeń (z reguły to ubezpieczenie od rezygnacji lub przerwania uczestnictwa w imprezie turystycznej lub anulacji biletu lotniczego).

Fot. Anothai Thiansawang, shutterstock

O czym warto pamiętać przy ubezpieczeniu?

Zawsze i bezwzględnie należy przeczytać OWU (ogólne warunki ubezpieczenia).Warto dopytać się o wszelkie szczegóły, które nas interesują. Należy także pamiętać, że każde ubezpieczenie ma wyszczególnioną górną kwotę, do której obowiązuje (na przykład koszty leczenia na osobę do 200 tys. PLN).

A jak jadę na wycieczkę z biurem podróży, które oferuje mi tylko standardowe ubezpieczenie (podstawowy zakres)?

Rozważ, czy nie wykupić jednak rozszerzonego ubezpieczenia w biurze podróży lub w wyspecjalizowanej firmie. Przytoczymy historię, która zdarzyła się turyście z Polski, który 2 lata temu wypoczywał w Meksyku na wyjeździe zorganizowanym przez jedno z wiodących polskich biur podróży. Turysta tuż przed powrotem dostał udaru mózgu. Tydzień pobytu w meksykańskim szpitalu i powrót do Polski kosztował… 800 tys. PLN. Załamana rodzina polskiego turysty usłyszała, że koszty są rozsądnie skalkulowane.

Przedstawiciele biura podróży poinformowali, że dodatkowe ubezpieczenie (rozszerzony zakres), do zakupu którego namawiany jest każdy ich klient, kosztowałoby przed wyjazdem 90 PLN. Turysta nie zdecydował się na jego zakup.

Pisząc bez ogródek: standardowe ubezpieczenie touroperatorów zazwyczaj jest kiepskie. Opiewa na niskie kwoty (na przykład ochronę do 10-15 tys. EUR kosztów leczenia). Czy to dużo? Wystarczy jakikolwiek „poważniejszy” problem – i resztę będziemy musieli dopłacić z własnej kieszeni.

Jakie są ceny ubezpieczeń w Polsce?

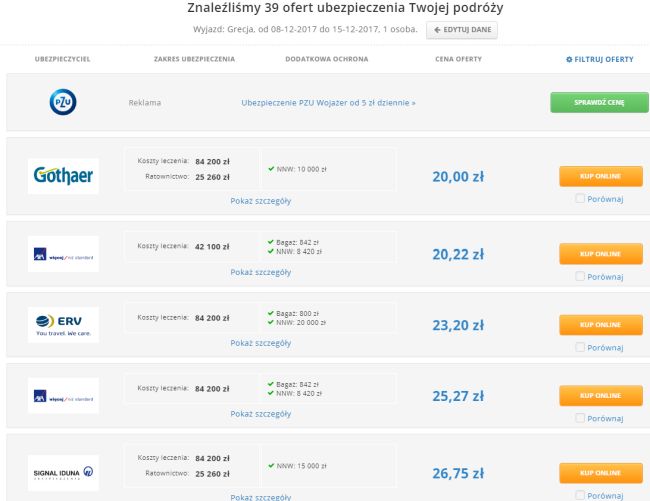

Zróżnicowane. Wchodząc na jedną z popularnych porównywarek ubezpieczeń turystycznych w internecie (powiedzmy, że chcemy samotnie wyjechać do Grecji na tydzień w grudniu), widzę ceny od 20 PLN do… 154 PLN.

W tej samej wyszukiwarce, wpisując jako parametry podróży dwutygodniowy wyjazd na urlop do Tajlandii dla całej rodziny (2 rodziców + 2 dzieci), widzę cenę od 150 PLN (koszty leczenia: 84 200 PLN, bagaż: 800 PLN, NNW: 20 tys. PLN). Ale to bardzo słabe ubezpieczenie – dla porównania, wydając 905 PLN widzę inne parametry (koszty leczenia: 300 tys. PLN, ratownictwo: 60 tys. PLN, bagaż: 5 tys. PLN, NNW: 60 tys. PLN, OC: 200 tys. PLN).

Jak widać, na cenę ma wpływ naprawdę wiele czynników.

No dobrze, to ile powinno kosztować dobre ubezpieczenie?

I to jest bardzo dobre pytanie. Już wkrótce na naszych łamach ukaże się porównanie ofert ubezpieczeń turystycznych, obejmujące „typowe założenia”, które stawia przed sobą większość z naszych czytelników.

* * *

Drodzy czytelnicy: jeżeli macie pytania, dotyczące kwestii ubezpieczeń turystycznych, zadajcie je w komentarzach. Postaramy się na nie odpowiedzieć w przygotowywanym przez nas artykule z porównaniem ofert ubezpieczeń turystycznych.